1%的专票到底能不能按9%抵扣进项税额?刚刚,税务总局最新答复来了!

1.税局刚明确!1%的专票不能按9%抵扣进项税额!

我公司是一家餐饮企业,属于一般纳税人资格,本月取得了小规模纳税人开具的税率为1%农产品专票,能否按9%计算抵扣进项税额?

国家税务总局网站答:根据《财政部 国家税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)第二条、《财政部 税务总局关于调整增值税税率的通知》(财税〔2018〕32号)第二条、《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第二条规定,纳税人购进农产品,从依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额;纳税人购进农产品用于生产或者委托加工13%税率货物的,按照10%的扣除率计算进项税额。

因此,你公司购进农产品,如销售农产品的小规模纳税人选择放弃享受减征增值税政策,开具3%征收率的增值税专用发票,你公司取得了小规模纳税人开具的3%征收率的增值税专用发票,即可按上述规定计算抵扣进项税额。

划重点!

1.政策规定

取得“依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的”,所以取得1%农产品专票,不能按9%计算抵扣进项税额

2.总局答复的“言外之意”

如果取得了小规模纳税人开具的1%征收率的增值税专用发票,不可按上述规定计算抵扣进项税额。

2.重磅!普通发票抵扣又添新成员!

一、国内旅客运输的普通发票

以下4类票据可以抵扣进项税

1、增值税电子普通发票

2、注明旅客身份信息的航空运输电子客票行程单

3、注明旅客身份信息的铁路车票

4、注明旅客身份信息的公路水路等其他客票

注意:

以上车票可以抵扣,必须同时满足以下条件:

1、 2019年4月1日之后取得;

2、报销人员:与本单位签订了劳动合同的员工或本单位作为用工单位接受的劳务派遣员工;为非雇员人员报销的不允许抵扣。

3、 属于国内旅客运输服务,国际的(包括港澳台)不可以;

4、 用于生产经营所需,用于集体福利或个人消费的,不允许抵扣。

政策依据:国家税务总局公告2019年第31号 、财政部 税务总局 海关总署公告2019年第39号

二、通行费发票

收费公路通行费增值税电子普通发票;

指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

三、农产品销售发票

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

注意:纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。

四、农产品收购发票

农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品,由收购方向农业生产者开具的发票。

发票左上角会打上“收购”两个字。

农产品收购发票,申报抵扣方式同上。

3.这些情形,专票不能按票面抵扣!

情形一:甲公司的财务人员从小规模纳税人手里购买了农产品,收到的专用发票上注明的金额是10万,税额是0.3万元,财务人员按照发票上注明的税额进行了进项税申报抵扣。

正解:自小规模纳税人处购买农产品取得专用发票的,不按照票面税额抵扣,而是以专用发票上注明的金额和9%的扣除率计算进项税额。

可抵扣进项税=10×9%=0.9万,计入货物成本10.3-0.9=9.4万。待领用时,若用于生产或者委托加工13%税率货物的农产品,再进行加计抵扣。

收到的专票应该进行认证,并在当期进项税转出。

政策依据:1、《财政部 税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)第二条:

二、纳税人购进农产品,按下列规定抵扣进项税额:

(一)除本条第(二)项规定外,纳税人购进农产品,取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额;从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额;取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和11%的扣除率计算进项税额。

2、《财政部 税务总局关于调整增值税税率的通知》(财税〔2018〕32号)第二条:

纳税人购进农产品,原适用11%扣除率的,扣除率调整为10%。

3、《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第二条:

纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

情形二:甲公司财务人员收到了一张税控设备技术维护费的专用发票,按照票面税额进行了申报抵扣。

正解:技术维护费可凭发票全额扣除。

取得的专用发票认证抵扣后,应在当期进项税转出。技术维护费应该先全额计入“管理费用”,有应纳税额的全额抵减,不足抵减的可结转下期继续抵减。

政策依据:《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税〔2012〕15号)第二条、第三条

二、增值税纳税人2011年12月1日以后缴纳的技术维护费(不含补缴的2011年11月30日以前的技术维护费),可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减。技术维护费按照价格主管部门核定的标准执行。

三、增值税一般纳税人支付的二项费用在增值税应纳税额中全额抵减的,其增值税专用发票不作为增值税抵扣凭证,其进项税额不得从销项税额中抵扣。

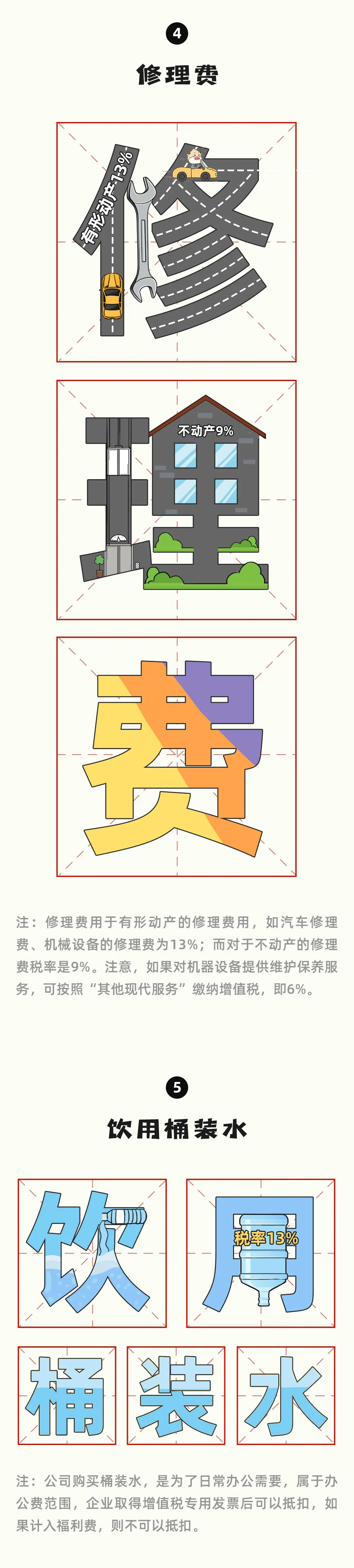

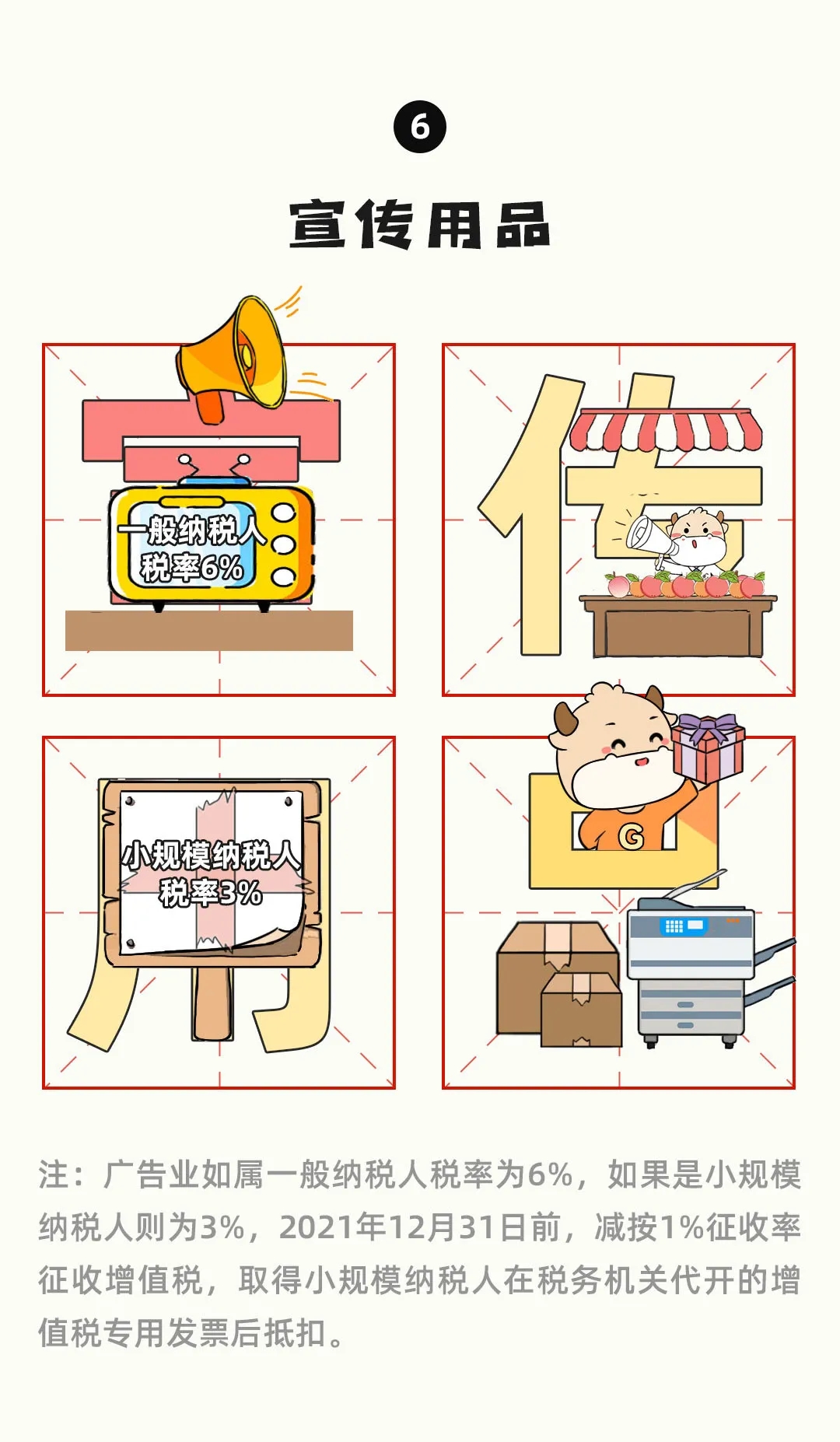

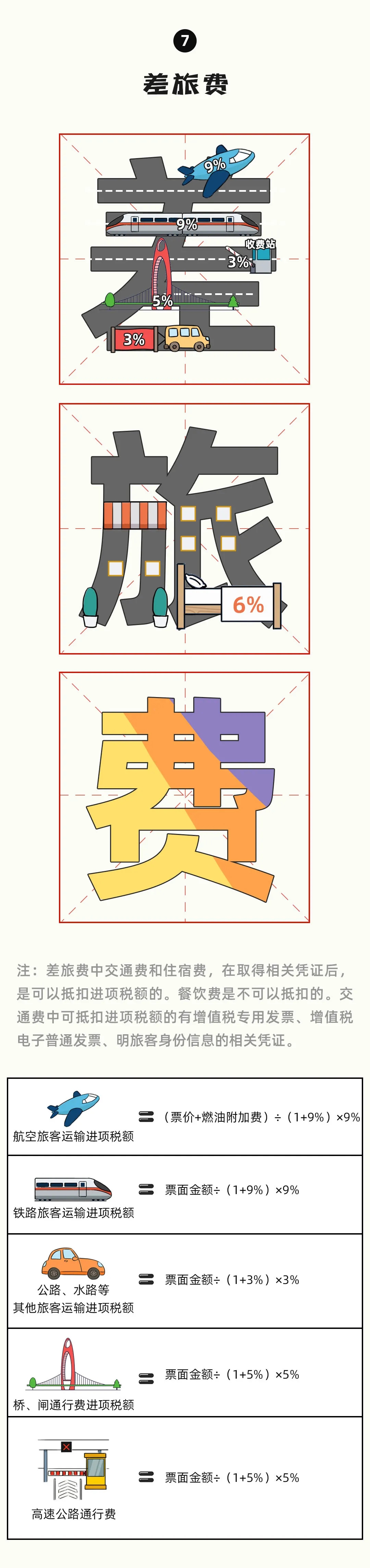

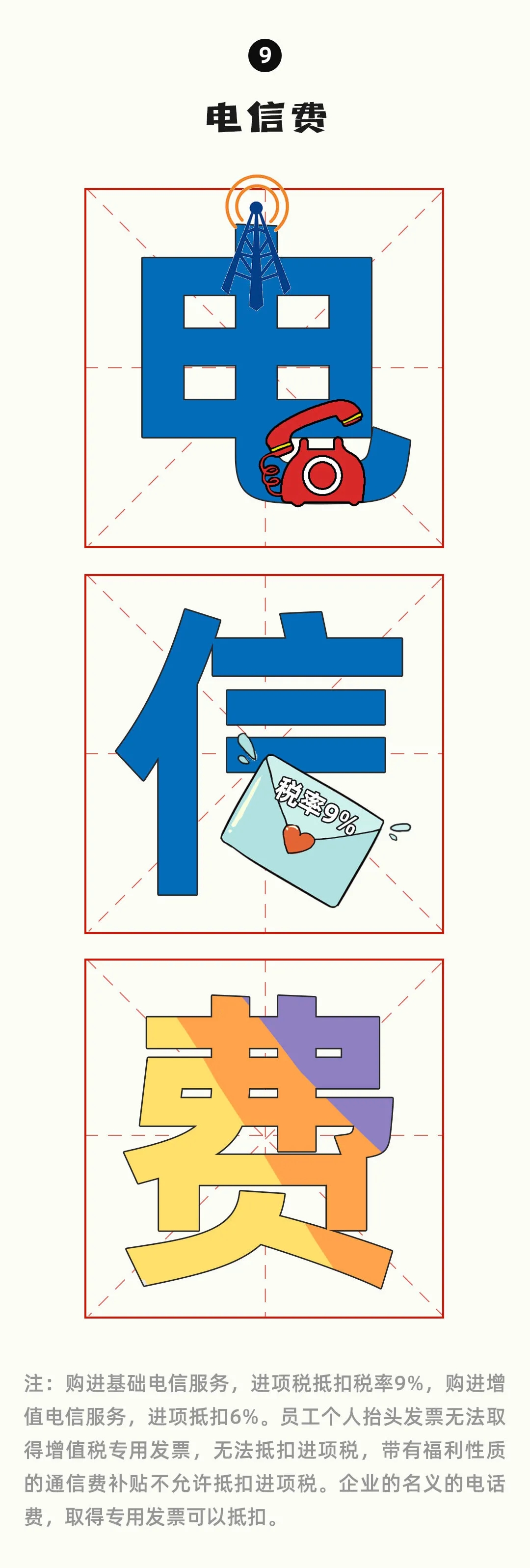

4.2021增值税进项抵扣手册

办公用品、水电费、饮用桶装水、宣传费、电信费、物业费……你知道这些常见支出,可以抵扣多少增值税进项税额吗?税率多少?